�^������|����|�ؑc|����|���C|�V�||�V��|�F��|����|�ӱ�|����|����|����|����|������

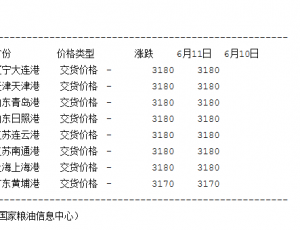

�^�����K|����|�|��|����|�ຣ|ɽ�||ɽ��|���|�Ϻ�|�Ĵ�|���|����|�½�|����|���ɹ�

�ИI���B�i|�Bţ|�B��|�B��|�B�~|�B�u|�B��|�B�Z|�B��|�B��|�B�r|�Bз|�B¹|�B�Q|�S���x

�ИI��ˮ��|����|����|С��|��|���~|��|�Ͳ�|�g��|ţ��|�S�X|���q|���|�B�H|�Bω��

84�r�I�W���� �r�g��2018-12-19 ���� ���ߣ����� ���� ��Դ���W�j����

���������ۜp�٣��͏S��治���½����²�ُ�����ɱ����������������F؛�r���γ�֧�Σ����Ї���I���ܻ֏Ͳ�ُ�������A�ڄt�����Ƀr�ϝq���AӋ���ڶ��Ƀr������ʎ����;��֬�������㣬�r���ϝq���������^�m��λ�ǻ���

�Ї��֏Ͳ�ُ�y����������

����Ϣ�Q�Ї���I���²�ُ��������������֥�Ӹ���؛������(CBOT)���ڃr��ʎ�ϝq����ȫ��������¼��������L�����ã��S���A���^�����������������������q�����AӋ����CBOT���ڃr�Ը�λ��ʎ������

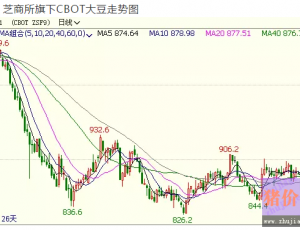

�����r�I��12�¹������AӋ��2018/2019���ȫ��a����3.69�|���������������2974�f��;��ĩ����A����1.15�|���������������1404�f���������vʷ�¸ߡ�

�����r�I���ܶȳ����N�ۈ���@ʾ������11��29�գ�������Ӌ�����N��2414�f�����^����ͬ�ڜp��33.6%�����У����Ї�(��ꑵ^)��Ӌ�����N��58.5�f����ͬ�Ȝp��97.2%���������Ј���Ϣ�Q���Ї���I��ُ50�f���������Ј��A�ں���߀�и����ُ���@���������r���γ��^��֧�Ρ�

��ǰ�������N����������ɣ��ִ��M�����L�ڣ����w�L�����ã�����������M������ڣ�12����Ѯ���ո������ո�r�g���������ꡣ�����r�I��12������{�����a����1.22�|������������ȵ�1.198�|����

�����Z˹����˹���サ�������Q��12��5�գ�2018/2019��Ȱ���͢���N�������54%��һ��ǰ��40.7%�������r�I���AӋ��2018/2019��Ȱ���͢�a����5550�f������������ȵ�3780�f����

2018/2019�����������ĩ����^���������1.18������ʹ�Ї�������ُ����������������y�Խ���ȥ��ˮƽ����˴r���ϝq���g���ޣ����y��ͻ��ȥ����c�����S���������S�a����ǰ���У��AӋ����CBOT�r�����R���Љ�����

�M�ڴ�ե̝�p��ُ�ž�

�����r����ʎ�ϝq�����������Nˮ������ŅR�ʾ��������䣬���M�ڳɱ�����������12��12�գ�������1�´���CNF��r389��Ԫ/�������Nˮ��r��CBOT1�ºϼs��ˮ142����/��ʽ�����ϵ����궐�r3850Ԫ/��(28%�M���P��)��3120Ԫ/��(3%�M���P��);������1�´���CNF��r402��Ԫ/�������Nˮ��r��CBOT1�ºϼs��ˮ178����/��ʽ�����ϵ����궐�r3220Ԫ/��(3%�M���P��)��

�M�ܴ��M�ڳɱ����ַ��������������Ƀr���µ�����ե����������������1�´��ڌ�������5�ºϼs��ե������-750Ԫ/��(28%�M���P���������ӹ��M��130Ԫ/��);������1�´��ڌ�������5�ºϼs��ե������-150Ԫ/�����c����ͬ�ڻ�����ƽ��������ͬ���½�100Ԫ/����������ͬ���½�180Ԫ/����

�����M�ڴ�ե̝�p�������͏S��ُ�嵭���H�ɽ�2��������1����12�´��ڣ�1��������3�´��ڡ��������ڱO�y��12�·��҇��M�ڴ��ۼs630�f����1�·ݵ��۽���500�f����ȥ��ͬ�ڵ������քe��955�f����848�f�����M�ڴ���ͬ�Ȝp�٣�����ʹ���͏S�������½��������i������������M����p�١��������Ͷ���Ј����A���£����ȴ������б��ϡ�

���P�yӋ�����@ʾ��11�·��҇����M������538�f������10�·��½�22.2%����ȥ��ͬ���½�38%����2013���ԁ�ͬ�����ˮƽ;1����11�·���Ӌ�M�ڴ�8235�f�����^����ͬ�ڜp��364�f�����p����4.2%��

�������Q�Pϵ���ͣ����Ї���I�Ƿ�֏Ͳ�ُ���������д��^�졣�ڇ��ȹĄ������I���{�i�����u�����u�����ϴֵ������ӱ����ͷ����i�����m�l����������ı����£��AӋ2018/2019����҇����M����ͬ�Ȍ����͡�

��������½������������p

12��12�գ��غ��^һ�������Ј���r��5060��5200Ԫ/����������ͬ���µ�180��200Ԫ/�������У��A���^��r5150��5200Ԫ/�����A�|�^5180��5200Ԫ/�����A�ϵ^5060��5130Ԫ/������؛�r��������ڬF؛�����ͻ����r�^�����ϝq20��40Ԫ/����

���ڲ����͏S�ܶ���Û��Ӱ푣��_�C��ƫ�ͣ����ͮa�����p�٣�����^�m�½��������̓r���߄�ƣܛ��Ӱ��Q������؛�e�O�ԣ����Ǝ���½����ȡ��O�y�@ʾ��12��10�գ�ȫ����Ҫ�͏S���͎���177�f����������ͬ�ڜp��3�f����������ͬ�ڜp��7�f����������ͬ������7�f�����Ƚ�3��ͬ�ھ�ֵ����53�f����

�S������½��Լ�Ԫ���ʹ���ǰ��С���b��֬��؛�_ʼ����֬���M�����������ӣ���֮���ڶ����c������֬Ʒ�N�ăr��sС�������ڴ̼��������M���AӋ���͎�挢�^�m�½���12�·�����630�f���M�ڴ��ۣ��͏S���Ҳ̎���^��ˮƽ�����ڴ������㣬�mȻ�����͏S����Û��ͣ�C�ޮa����Ӱ��������ޣ������ƶ��͎���½����ȡ�

�������ڶ��̓r�����µ��������߄�������ͦ���Ј�ُ�N���w�������S����؛�����ӣ��͏Sδ���к�ͬ���ٜp�٣�������������Ȼ���ڡ��ؙ��������u���ӣ����͎��̎�ڸ�λ�����̓r���ܵ���֬���w�������ɵĴ��AӋ���ڶ��̓r���Ԍ���λ�ǻ���

�ɱ�֧�ζ����µ����g����

12��12�գ������غ��^43%�������Ј���r��2980��3060Ԫ/�����������µ�30��60Ԫ/�������У��A���^��r3020��3070Ԫ/�����A�|�^3020��3050Ԫ/�����A�ϵ^2980��3050Ԫ/������������ƣܛ���Q��������֔�����ɽ����^С��

���ܣ����ȴ�ե��С���½���167�f������������С�ډ�ե�����M�ڴ���½�������ĩ��ȫ����Ҫ�͏S�M�ڴ��̘I����782�f�����ܭh�Ȝp��54�f����������ͬ�ڜp��108�f������������ͬ������127�f�������ڴ�������̎��ƫ��ˮƽ���AӋ��挢�^�m�½���

���ڶ��ɮa�����p�٣����С���½���12��10�գ�������Ҫ�͏S���Ɏ���96�f�����ܭh�Ȝp��1�f����������ͬ�ڜp��4�f������ȥ��ͬ������22�f�����^ȥ3���ֵ��60�f�������Ƀr��ƣܛ��������I���Q������؛֔�������Ǝ���½����ȡ�

��ǰ���ȴ�����Ȼ���㣬�����͏S�ܶ���Û��Ӱ�ͣ�C�ޮa����֮��ե̎��̝�p��B�������͏S�_�C��ƫ�ͣ��AӋδ����ܴ�ե����160�f��170�f�������ɮa�����^�١������i���������ڰl�����ļ��Ț���½���ˮ�a�Bֳ�M�뵭��������Bֳ��I��ُ�^��֔������������ƫ�����AӋ���ڇ��ȶ��Ɏ��խ�����ӡ�

�������Q�Pϵ�������Շ��ȶ��Ƀr�����Ƀr�߄�ƣܛ������ǰ���Ƀr��Ӌ�㣬��ե̎��̝�p��B����֮�����ϝqҲ�����Ƀr���γ�֧�Σ��Ƀr�^�m�µ����g���ޡ����ȴ�����Ȼ���㣬����������ƣܛ���AӋ���ڃȶ��Ƀr������ʎ������

�ؙ��ͼ��е��� ����������

12��12�գ��غ��^24���ؙ����Ј���r��4080��4220Ԫ/����������ͬ���µ�80��100Ԫ/�������У����4200Ԫ/�������Ҹ�4200Ԫ/�����V��4080Ԫ/�������ܶ��r��sС60Ԫ/����������������ؙ������M�����܃Ȳ�ُ�嵭��

�O�y�@ʾ��12��11�գ������غ��^ʳ���ؙ��͎��s45�f�����ܭh������3�f����������ͬ������5�f��������ȥ��ͬ�ڵ�54�f�������У�����9.5�f�������Ҹ�12�f�����V�ݸ�15�f������Ҫ�ۿڹ��؎��s9.5�f�����ܭh�Ȼ�����ƽ��

12��12�գ�1�´����R������24���ؙ��͌��҇��ۿ�FOB��r487��Ԫ/�����ۺ��궐�ɱ��s4245Ԫ/�����^�������ؙ���1905�ϼs��257Ԫ/�����M�������S���ȏS�̲�ُ�e�O��������ȫ�yӋ�����܇��ȏS�̹���ُ9��10���ؙ��ͣ���Ҫ������1�´��ڡ��������ڱO�y���AӋ12�·�24���ؙ��͵��������_50�f����1�·ݵ���30�f������������D�䌦�ؙ��͓��������γ����ƣ��AӋ�����ؙ��͎�挢�������ӡ�

�R�������ؙ��;�(MPOB)����@ʾ��11�·��R�������ؙ��ͮa����184.5�f�����������½�6.09%��Ҳ����ȥ��ͬ�ڵ�194.3�f��;ǰ11������Ӌ�a��1771�f��������ȥ��ͬ�ڵ�1806�f��;�AӋȫ��a����1950�f��������ȥ���1992�f�����������M����ƣܛ��11��ĩ�R�������ؙ��͎��������300.7�f��������������28.5�f������ȥ��ͬ�ڸ�45�f�����AӋ12�·��R�������ؙ��ͮa���^�m�½������������ޣ���挢�^�m������

�|�ρ��ؙ������a����治�����ӣ����������������{���ڈ�r�����≺����Ŀǰ�M���ؙ��������S��δ��ɂ������M���ؙ��ͼ��е��ۣ��a�ع������������������ȣ��AӋ�����ؙ��̓r���Ԍ��Ե�λ��ʎ������

���P�˺����Ї��r��

84�r�I�W��؟������վ��������ϵ�D�d�ԾW�j�������ַ���Ոϵ�҂��h�����������ăH�������߂����^�c���c��վ�o�κ��Pϵ��Ո�W�������Д���Ϣ���挍�ԡ�84�r�I�W�����������r��ԭ�t������ӯ����Ŀ�ģ�84�r�I�W�������¶��������������H���酢����